[摘要]债券融资作为一种重要的融资方式,在我国的发展长期处于一种缓慢的状态。本文主要分析了我国企业债券发展缓慢的原因并对如何加快发展我国的企业债券提出了相应的对策。

[关键词]企业债券制约因素对策

企业债券是企业依照法定程序发行,约定在一定期限内还本付息的债券。企业债券代表着发债企业和投资者之间的一种债权债务关系。债券持有人是企业的债权人,不是所有者,因此无权参与或干涉公司的经营管理。但债券持有人有权按期收回本息。

我国的债券市场始于1981年。历经20多年的发展,债券的发行种类不断增加,发行规模和交易规模不断扩大,债券的发行和交易的市场化程度不断提高。但是中国的企业债券的发展与发达国家相比仍然有相当的差距,主要的制约因素有以下几个方面:

1中国企业债券发展的制约因素

1.1企业债券融资比例过低

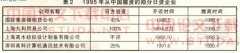

我国金融市场中直接融资比例则明显偏低,企业融资严重依赖银行贷款;而直接融资中,债券融资与股票融资的发展很不协调。2007年底,企业债券余额为7683.30,只占股票总市值的2.36%,远远低于美国2001年27.61%的水平;债券市场内部发展也很不平衡,企业债市场发展明显滞后于政府债券及准政府债券,2007年企业债融资规模仅占当年债券市场融资规模的11.15%。可见,目前企业融资渠道单一、总体上依赖于银行信贷资金的局面没有大的改观,企业债作为一种有效的直接融资手段没有得到充分的运用,这不利于我国企业整体的健康快速发展。

1.2企业债券发行主体较为单一

在我国企业债券市场上发行的大部分债券本质上属于中央政府机构债券和地方政府的市政债券,这种现象被称为企业债券在发行上的“非企业化”现象。受我国现有有关政策的影响,目前企业债券市场的发行主体大多集中分布在交通、能源等垄断性较高的基础性行业。

1.3企业债券二级市场表现不佳

企业债券在二级市场的表现不仅无法与股票市场相比,较之债券其它市场也逊色不少。另从在沪、深两个交易所挂牌交易的企业债券的交易情况看,其换手率相对于美国平均200%的换手率要低得多。与其他品种的对比来看,企业债券的换手率也明显低于同期国债市场100%的流动性水平。交易稀疏、换手率极低使得企业债券丧失了其作为金融产品应有的充分流动性。

1.4企业期限结构较短

我国发行的债券期限结构总体上偏短。从2006 年上半年发行的债券来看,其中1 年以下期限的债券占发行总量的82.26%。从发行次数的期限看,10 年以下发行次数占97.89%。较长期限的企业债( 10 年以上) 在2001 年才出现, 为三峡开发工程总公司发行的15 年固定利息债券。从在债券期限的选择上来看, 由于资金成本和发行风险等方面的考虑,公司债券期限不宜过短,3年及3年以上的品种较为可行。债券期限过短, 能够在二级市场流通的时间过短, 造成短期内大量兑付需要,从而弱化了投资者的交易动机,也不利于债券的转手流通。

2促进我国企业债券发展的主要对策

2.1投资者方面

从机构投资者的角度来看,由于企业债券市场参与者少,投资品种少,导致企业债券流动性差,换手率低,无法实现机构投资者快速合理调配资金的要求。

2.2发行主体方面

按照《公司法》有关债券发行主体的规定,股份有限公司、国有独资公司和两个国有企业或者两个以上国有投资主体投资设立的有限责任公司可以申请发行公司债券。这一规定限制了民营企业的融资渠道,使民营企业融资难的问题更加突出。合理界定债券发行主体,必须打破所有制界限,允许各种经济成分的企业进入债券发行市场,不论“出身”,只要符合有关规定,就可以发行企业债券。

2.3监管方面

我国监管部门对公司债券市场实行的严格管制,内容涉及公司债券发行主体和发行规模限制、利率管制、投资规模管制等方面。尽管市场的交易主体单一,但顾在监管多头、交叉、重复和空白。在债券的发展过程中,政府的角色定位十分重要。政府应让位于市场,让其成为主导者,政府只需做好监管工作。主要可以从以下几方面来做:建立企业债券兑付风险预警机制,及时了解发债企业的负债状况、资金运转效率、偿债能力、企业所筹资金用途等方面的信息,化解企业信用风险;实施强制性信息披露制度,要求发债企业定期公布中报、年报。同时加大企业违规造假处罚力度,维护市场秩序,保护投资者利益;强化社会中介机构作用,加大其市场参与责任,变政府单一监管为政府、社会双重监管,政府有关部门行使宏观政策监管职能,社会中介机构尽其微观层面上的风险揭示义务,使全过程监管具有连续性、预警性。

2.4债券市场方面

建立多层次债券交易市场体系,提高企业债券的流动性。借鉴发达国家资本市场的经验,逐步建立和推动柜台交易市场和做市商制度,形成以交易所为主、柜台交易市场为辅多层次的债券流通市场。证券交易所和监管部门应鼓励符合条件的企业债券上市交易,放宽企业债券上市交易的限制条件,简化批准程序,加快审批时间,大力培育企业债券流通市场。首先,要根据我国证券市场的现状,增加债券品种满足不同投资者的多种需求。其次,对资信状况好的大型企业可以鼓励其发行10—20年的中长期债券,解决长期资金的来源问题。最后,要进一步完善企业债券的柜台交易形式,规范中介机构行为防止垄断定价。

2.5法律制度方面

从我国现行的法律制度来看,主要有2006年新修订的《公司法》和1993年8月出台的《企业债券管理条例》来管理企业债券。要加快企业债券的发展,要以法规的形式进一步限定筹资形式,明确发债条件,强化评级与担保方面的规定,明确投资者的权利和义务,加强资金使用监管,细化法律责任,尤其对罚则要进行更为详细的规定;同时要加快在立法、交易制度、税收政策和企业制度方面等方面的同步发展。

参考文献:

[1]童映磊.公司债券市场发展策略选择,财会通讯.理财2008年第5期.

[2] 赵继民.发展我国企业债券市场的思考,山东经济战略研究.2005年第8期.

[3]许 军,李新.发展我国债券信用评级市场的思考.中国金融,2006年第7期.

[4]王克. 中国债券融资问题研究.中共中央党校研究生院,2008年7月.

[5] 齐敏.扩充企业债券的生存与发展空间.理论前沿,2002第2期.

[6] 赵淑敬,张伟. 企业债券发展透视,.广东财经职业学院学报,2003年第6期.

[7] 肖雄伟,中国公司债券的发展探讨.话题,2006年第5期.